[위험 수위 '가계부채'①] 대출 문턱 높아진 지난 2월부터 5개월간 가계 빚 30조↑

등록 2016-08-14 06:13:12 최종수정 2016-12-28 17:30:23

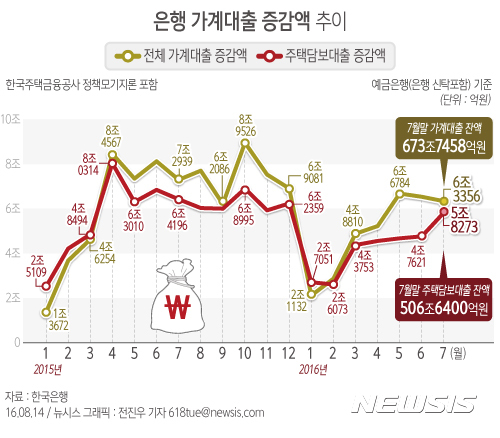

【서울=뉴시스】남빛나라 기자 = 차주(대출자)의 상환능력 심사기준을 강화, 대출 문턱을 높인 여신심사 가이드라인이 지난 2월 수도권에 도입됐고, 지난 5월에는 전국으로 확대됐다. 그 사이 2월~7월의 가계대출 잔액은 약 30조원 가까이 늘었다. 이중 주택담보대출 증가액이 전체 가계대출 증가액의 81.6%를 차지했다. 금융당국이 가계부채에 대한 대응책으로 여신심사 가이드라인을 시행한 이후에도 집단대출을 중심으로 주택담보대출 증가세가 꺾이지 않은 영향이다. 물론 2월~7월까지의 가계대출은 지난해 같은 기간에 비해 증가폭이 다소 줄었다. 금융당국은 이 점을 들어 가이드라인이 효과를 보고 있다고 강조한다. 하지만 가계대출은 여전히 고공행진을 거듭하고 있는데다, 가이드라인이 전국으로 확대된 5월 이후에는 되레 증가폭이 다시 늘어나고 있다. 이주열 한은 총재가 지난 11일 "정부의 가계부채 억제 대책의 가시적인 성과가 나타나지 않고 있다"고 지적한 배경이다. 15일 한국은행에 따르면 올 2월 말 기준 은행의 가계대출 잔액은 644조969억원이었다. 그런데7월에는 673조7458억원으로 29조6489억원 증가했다. 2월(482조4472억원)에서 7월(506조6400억원) 사이 주택담보대출(한국주택금융공사 정책모기지론 포함)의 증가액은 24조1928억원으로 나타났다. 지난해 2월~7월과 비교하면 가계대출과 주택담보대출의 증가폭이 모두 줄었다. 지난해 동기 가계대출 잔액은 565조9788억원에서 601조8214억원으로 35조8426억원 늘었다. 이를 올해와 비교하면 올해 들어 가계대출 증가폭이 17.3% 줄어든 것이다. 주택담보대출의 증가액도 지난해 동기 증가액(32조4441억원)과 비교하면 약 8조2513억원(25.4%) 줄었다. 하지만 실상을 자세히 들여다보면 낙관할 상황이 아니다. 올 7월 가계대출이 전월 대비 6조3356억원 증가해 예년 수준을 크게 웃돌고 있다. 무엇보다 가계대출을 늘리는 주범으로 꼽히는 주택담보대출이 심상찮다. 5·6·7월 석달의 전월 대비 주택담보대출 증가 규모를 보면, 4조6727억원, 4조7621억원, 5조8273억원으로 증가폭이 더 커져 가계부채 관리에 비상이 걸렸다는 지적이 나온다. 특히 지난달 주택담보대출의 증가액은 2008년 관련 통계 집계 이후 7월 중에서는 지난해(6조4196억원)에 이어 역대 두번째로 큰 규모를 기록했다.

이같은 증가세는 주택담보대출 가운데에서도 아파트 집단대출이 견인하고 있다는 분석이 나온다. 집단대출은 여신심사 가이드라인의 예외 대상으로, 개인의 신용이 아닌 시공사(건설사) 등의 보증을 바탕으로 대출이 이뤄진다. 한은의 '2016년 6월 금융안정보고서'에 따르면 주택 신규 분양물량이 늘고 재건축이 활발해진 여파로 은행의 집단대출 잔액은 올 1분기 115조5000억원을 기록, 지난해 말(110조3000억원)보다 5조2000억원이 늘었다. 1분기 주택담보대출 잔액(486조8225억원)의 23.7%에 달하는 규모다. 주택담보대출이 증가세를 이어가면서 가계부채 규모도 매분기 사상 최대치 기록을 갈아치우고 있다. 한은에 따르면 지난 1분기 가계대출과 판매신용(신용카드 사용액)을 합한 가계부채 총액은 1223조6706억원을 기록했다. 한은이 관련 통계를 작성한 2002년 4분기 이후 최대치다. 가계부채 총액은 2013년 2분기 이후 11분기 연속으로 사상 최대치를 경신하고 있다. 이같은 증가세는 국제적 기준으로도 우려할만하다. 국제결제은행(BIS) 분기 보고서에 따르면 지난해 말 한국의 국내총생산(GDP) 대비 가계부채 비율은 전년보다 4%포인트 증가한 88.4%로 나타났다. 한국의 GDP 대비 가계부채 비율은 비교 대상 18개 신흥국 중 1위로, 1년 새 증가폭도 전체 신흥국 중 가장 컸다. 태국(71.6%), 말레이시아(71%), 홍콩(67.1%), 싱가포르(60.3%) 등이 한국의 뒤를 이었다. 김재칠 자본시장연구원 선임연구위원이 발표한 '경제개발협력기구(OECD) 주요국 가계부채 현황 분석 및 시사점'을 보면, 2014년 기준 한국의 총부채상환비율(DTI)은 OECD 주요 17개 국중 7위로 나타났다. DTI는 금융사에 갚아야 하는 대출금 원금과 이자가 개인의 소득에서 차지하는 비중으로, DTI 수치가 낮을수록 부채 상환 능력이 크다는 의미다. 김 연구위원은 "2014년까지 DTI가 지속적으로 상승한 국가로 호주, 캐나다, 한국 등이 있다"고 설명했다. OECD는 앞서 5월 발표한 '한국경제보고서(OECD Economic Surveys : Korea 2016)'에서 "가계·기업부채가 잠재적 위험요인으로 작용할 수 있다"며 "고정금리 대출 목표비중 상향조정 등 주택담보대출 규제 강화와 은행 신용위험 관리 강화 등이 위험 완화에 도움이 된다"고 밝혔다. [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지

|