[암입원 보험금분쟁③]보험사들 "'직접치료' 정의 모호…분쟁소지 여전"

등록 2018-10-03 07:00:00 최종수정 2018-10-15 09:09:52

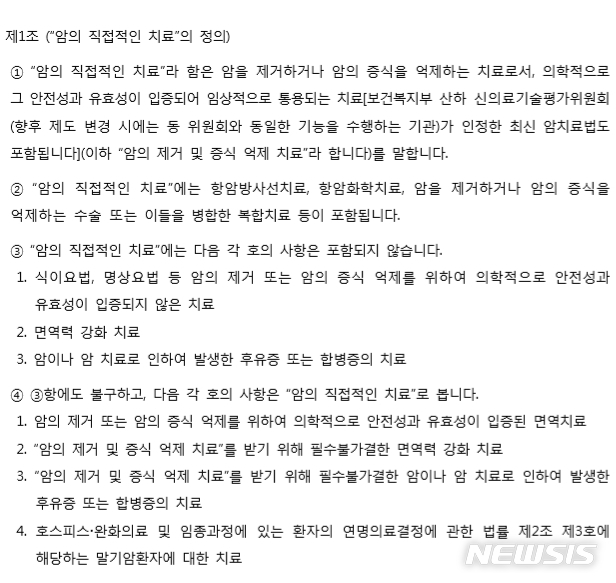

금감원, '암의 직접치료' 구체화했지만 일각선 "여전히 모호" 불만"'의학적으로 입증된', '필수불가결한 치료' 등 문구로 해석차 유발"

【서울=뉴시스】위용성 기자 = '어디까지를 직접적인 암 치료로 볼 것이냐'를 두고 끊이질 않았던 암환자의 입원 보험금 분쟁. 금융당국은 이 분쟁을 막기 위해 암 입원보험금 약관 개정을 들고 나왔지만 실효를 거둘지는 미지수란 의견이 적잖다. 특히 보험업계에선 당국이 제시한 '암의 직접치료' 정의에 대해 허점이 여전해 또 다른 혼란이 불가피하단 볼멘소리가 나온다. 지난 27일 금융감독원은 암의 직접치료에 대한 정의를 구체화해 제시했다. 요양병원 입원비에 대해서는 별도의 특약을 만들어 특약 가입자에 대해선 입원비를 지급하도록 했다. 현행 약관에는 "암의 직접적인 치료를 위해 입원하는 경우 보험금을 지급한다"고 돼 있다. 그런데 '어디까지를 암의 직접치료로 볼 것이냐'에 대한 해석상의 차이로 끊임없이 진통이 생겨왔다. 금감원의 이번 개선안은 대한암학회, 한국소비자단체협의회 등 여러 기관의 의견수렴을 거쳐 마련된 안이다. 제법 정의가 구체화된 개선안이지만 업계에선 우려가 나온다. 금감원은 개선안에서 '면역력 강화 치료'는 직접적인 치료로 볼 수 없다고 명시했다. 다만 예외사항을 뒀다. 암의 제거 또는 암의 증식 억제를 위해 '의학적으로 안전성과 유효성이 입증된 면역치료'와 암의 제거 및 증식 억제 치료를 받기 위한 '필수불가결한 면역력 강화 치료' 등은 직접적인 치료로 봐 보험금을 준다고 썼다. 이것이 일반 소비자들이 볼 땐 혼동이 나온다는 게 업계의 주장이다. 어디까지를 필수불가결한 것으로, 어디까지를 그렇지 않은 것으로 봐야 하느냔 것이다. 한 보험사 관계자는 "이들의 차이를 일반 계약자가 알기가 쉽지 않다"며 "오히려 이제는 요양병원에서 면역치료를 받으면 보험금을 주는 걸로 바뀌었다고 오해할 소지가 있다"고 말했다. 그는 "명확하고 구체적이지 않은 용어를 달아 또다른 분쟁을 야기시킬 수도 있다"고 전했다. 특히 문제가 됐던 요양병원 암 입원보험금의 경우 금감원은 특약을 별도로 만들어 가입자에게는 '직접치료' 여부와 상관없이 보험금을 주도록 했다. 이 경우 보험료 인상이 불가피할 것으로 보인다. 업계에 따르면 금감원은 요양병원 암 입원보험금의 경우 상품에 별도 특약을 의무적으로 만드는 방향을 각 보험사에 권고한 것으로 알려졌다. 한 업계 관계자는 "회사별로 리스크를 판단해 자율적으로 팔 수 있도록 해야 하는데 무작정 요양병원은 다 보장하는 것으로 만들라고 하면 난감하다"고 했다. 한편 이같은 약관 개정은 내년부터 판매되는 상품에 적용된다. 기존 건에는 소급되지 않는다. 때문에 보험사와 소비자를 둘러싼 기존 암보험 분쟁과는 관련이 없다. 최근 금감원 금융분쟁조정위원회는 삼성생명에 대해 민원인의 분쟁조정신청을 인용, 요양병원 입원비를 지급하라고 결정했다. 반면 교보생명건에 대해선 기각했다. 역시 요양병원 입원이 '암 직접치료의 과정'으로 인정되느냐가 사안별 다른 결정의 근거가 됐다. 명확히 정리되지 않은 '직접치료' 정의 탓에 진통은 계속될 전망이다. [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지

|