대한항공+아시아나 미는 정부…'독과점 심사' 넘고 메가 캐리어 뜰까

등록 2020-11-16 12:15:39

산은, 한진 지주사 한진칼에 8000억 지원키로대한항공, 2.5조 유증→아시아나에 1.8조 투입정부 "한진-아시아나 M&A 마다할 이유 없다"양사 국내선 점유율 62.5%…독과점 심사 필요'회생 불능' 예외 사유 있어, 조건부 승인 관측

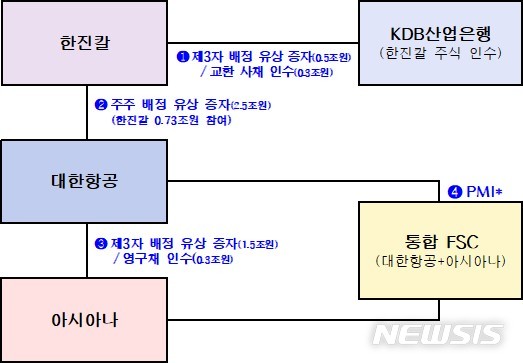

[세종=뉴시스] 김진욱 기자 = 정부가 대한항공의 아시아나항공 인수를 공식화했다. 먼저 아시아나항공 인수를 추진했던 HDC현대산업개발이 발을 뺀 지 약 2개월 만이다. 고용 유지, 기간산업안정기금 투입 등 부담이 컸던 정부로서는 한숨 돌린 셈이지만, 합병이 성사되기까지의 절차는 아직 남아있다. 공정거래위원회의 기업 결합 심사다. 국내 1·2위 대형 항공사(FSC)인 대한항공과 아시아나항공이 한 몸이 되면 국내 시장 점유율 60%가 넘는 '메가 캐리어'가 되는 만큼 공정위라는 산을 무사히 넘어야 한다. 16일 정부에 따르면 기획재정부는 이날 정부서울청사에서 홍남기 부총리 겸 기재부 장관 주재로 제25차 산업경쟁력강화관계장관회의를 열고 KDB산업은행으로부터 '항공 운송 산업 경쟁력 제고 방안'을 보고받았다. 이 방안은 대한항공의 아시아나항공 인수를 골자로 한다. 신종 코로나바이러스 감염증(코로나19) 여파로 인해 산업 구조조정이 불가피해짐에 따라 산은이 대한항공의 아시아나항공 인수 재원 마련에 힘을 보태겠다는 내용이다. 인수 자금은 산은→한진칼→대한항공→아시아나항공 순으로 흘러간다. 산은은 한진칼에 제3자 배정 유상 증자 방식으로 총 8000억원을 지원한다. 한진칼은 이 금액에서 7300억원을 떼 대한항공의 2조5000억원 규모 주주 배정 유상 증자에 참여한다. 대한항공은 아시아나항공의 제3자 배정 유상 증자에 1조5000억원을, 영구채 인수에 3000억원을 쓴다.

기재부는 이날 회의에서 오간 얘기나 향후 방침 등을 알리지 않았지만, 정부의 기조는 '적극 지원'이다. 도규상 금융위원회 부위원장은 지난 13일 서울 중구 은행연합회에서 제29차 경제중앙대책본부금융리스크대응반회의를 마친 뒤 취재진을 만나 "정부로서는 도움이 된다면 (대한항공의 아시아나항공 인수를) 마다할 이유가 없다"고 했다. 도규상 부위원장은 이어 "산은은 한국에서 구조조정 경험이 가장 많은 곳"이라면서 "자금 투입을 최소화하면서 기업의 정상화를 지원하기 위해 고용 안정을 꾀한다든가, 산업 경쟁력을 강화하는 등 측면에서 (지원 방안을) 다각도로 검토하고 있다"고 했다. 이런 밑그림대로 아시아나항공의 인수·합병(M&A)이 마무리되면 한진그룹은 공정위에 대한항공-아시아나항공 기업 결합 신고서를 내야 한다. 공정거래법(독점 규제 및 공정 거래에 관한 법률)에서는 인수 주체의 직전 사업연도 자산 총액이나 매출액이 3000억원 이상이고, 피인수사가 300억원 이상이면 공정위의 승인을 받도록 정하고 있다. 공정위는 대한항공-아시아나항공 M&A가 항공 시장의 경쟁을 제한하지는 않는지를 살필 예정이다. 2019년 말 대한항공의 국내선 점유율은 22.9%, 아시아나항공은 19.3%다. 대한항공의 저비용 항공사(LCC) 자회사인 진에어, 아시아나항공의 에어부산·에어서울까지 합하면 점유율 합계는 62.5%까지 올라간다. 일반적인 상황이라면 공정위 심사를 무사히 넘기 힘든 조건이다. 이런 경우 공정위는 "자산을 팔라" "향후 몇 년 동안 항공 요금을 올리지 말라" 등 전제를 달아 '조건부 승인'하거나, 기업 결합 자체를 불허한다. 그러나 아시아나항공을 긴급히 회생시켜야 하고, 대한항공 외에는 대안이 없다는 점을 고려하면 공정위가 대한항공-아시아나항공 M&A에 퇴짜를 놓을 가능성은 작다는 관측이다.

우선 대한항공-아시아나항공 M&A가 '기업 결합 심사 예외' 사례에 해당할 수 있다. 공정거래법에서는 회생이 불가능한 회사를 떠안는 기업에는 결합 심사를 면제해준다. 결합을 허가하지 않았다가 해당 회사가 시장에서 퇴출당해 설비 등 자산이 낭비되는 일은 막아야 한다는 판단에서다. 실제로 공정위는 1999년 현대자동차의 기아자동차 인수 때 비슷한 이유를 들어 허가한 바 있다. 당시 공정위는 현대차와 기아차가 하나의 기업이 되면 국내 승용차 시장 점유율 55.6%, 버스 74.2%, 트럭 94.2%로 높아져 경쟁이 제한된다고 봤다. 하지만 전년 기아차의 자본금이 마이너스(-) 5조원을 넘긴 상태로 심각한 자본 잠식 상태에 빠졌고, 법원으로부터 금융사 보유 채권 정리 계획도 인가받은 등 회생이 불가능한 상태라고 판단한 뒤 현대차의 인수를 허가했다. 당시 공정위가 내건 조건은 "향후 3년 동안 국내에서 판매하는 트럭의 가격 인상률을 수출가 인상률 이하로 유지하라"는 것밖에 없었다. 이와 관련해 공정위는 "기업 결합 심사 예외 사례에 해당하는지는 M&A 대상 회사의 재무 상태와 지급 불능 가능성, 이 기업 결합이 이뤄지지 않는 경우 피인수 회사의 설비 등이 시장에서 계속 활용되기 어려운지 등을 종합적으로 고려해 판단한다"면서 "아직 기업 결합 신고가 접수되지 않아 그 가능성을 판단하기는 어렵다"는 입장을 밝혔다. ◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지

|