[창사기획-악전고투 청년]②자산은 찔끔, 부채는 껑충…20대 평균빚 3550만원

등록 2022-09-16 06:00:00 최종수정 2022-09-26 09:27:22

20대 가구주 평균 부채·자산 대비 부채 비율 꾸준히 상승증권투자·금융자산투자 목적의 대출도 증가…빚투 늘었다'거주주택 마련'→'전월세 보증금 마련' 대출 용도 변화도정부는 '청년특례 채무조정 제도'로 투자 실패 청년 구제전문가들 "집값 급등하니 빚내서 사놓고 오르길 기대해""소득 수준 고려해 감당할 수 있는 빚만 내도록 관리해야"

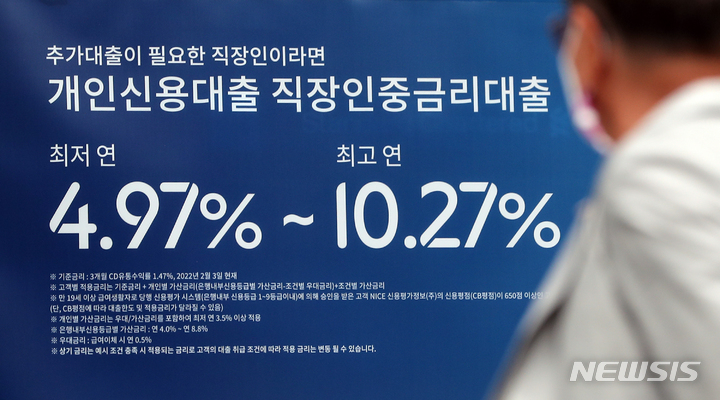

[서울=뉴시스]전재훈 기자 = #1. 김지원(29)씨는 지난해 초봉 6000만원의 외국계 반도체 기업에 취업했다. 하지만 근로소득으로는 '내 집 마련'의 꿈을 이루기 어렵다고 보고 주식 투자에 손을 댔다. 매달 100~200만원씩 총 2500만원을 여러 종목에 투자했지만 수익률은 -40%. 김씨는 "주식 투자의 위험성을 깨닫고, 부동산 투자에 눈을 돌렸다. 시드를 모으기 위해 파킹통장에 저축할 예정"이라고 말했다. #2. 증권회사에 다니는 이모(29)씨도 남 부럽지 않은 연봉을 받고 있다. 그러나 부동산 가격이 폭등하자 위기감을 느껴 모아둔 돈 4000만원에 6000만원을 대출 받아 총 1억원을 가상화폐(가상자산)에 투자했다. 현재 -50%를 밑도는 수익률로 대출금에도 손실이 발생했다. 2000만원대 초반 수준에 불과했던 청년층 평균 부채가 4년 만에 3000만원대 중반 수준으로 늘어난 것으로 집계됐다. 상대적으로 경제적 기반이 취약한 20대는 부동산 가격이 치솟으면서 주거 비용을 감당하기 위해 은행을 찾는가 하면, '한방'을 노리고 투자자금을 마련하기 위해 대출에 손을 대는 것으로 보인다. 하지만 금리가 인상되고 국내외 증시는 폭락하면서 자칫 빚더미만 남게될까 속이 바짝 타들어가고 있다. 16일 통계청의 '2021년 가계금융복지조사'를 보면 29세 이하가 가구주인 가구의 평균 부채는 2017년 2393만원, 2018년 2591만원, 2019년 3197만원, 2020년 3479만원, 지난해 3550만원으로 꾸준히 증가하고 있다. 전체 가구의 평균 부채는 2017년 7099만원에서 지난해 8808만원으로 늘어 20대가 가구주인 가구보다 상승 폭은 더 크다. 하지만 평균 자산 상승폭과 비교해서 보면 청년층의 부채 증가세가 두드러진다. 전체 가구 평균 자산은 이 기간 1억2140만원 증가했다. 빚이 2000만원 가까이 늘었지만 자산이 1억 넘게 상승한 셈이다. 반면 20대 가구는 빚이 1200만원 가량 늘어나는 동안 자산이 약 2000만원 증가하는 데 그쳤다. 이에 29세 이하 가구 자산 대비 부채 비율은 2017년 47.7%에서 2021년 56.1%로 8.4%p 올랐다. 전체 가구는 2017년 63.5%에서 2021년 63.6%로 불과 0.1%p 상승했다. 청년들의 대출 증가세에는 주거 불안이 가장 크게 작용하고 있는 것으로 보인다. 돈을 빌리는 사유를 보면 집을 구매하기 위한 대출은 줄어들고, 월세 보증금이나 투자를 위한 대출이 늘어났다. 가구주 연령계층별 신용부채 비율을 보면, 29세 이하 신용 대출 용도는 2017년 '거주주택 마련'이 49.3%로 가장 높았다가 지난해 26.1%로 쪼그라들었다. 반면 '전월세 보증금 마련'의 경우 2017년 36.9%에서 지난해 66.6%로 대폭 상향됐다. 29세 이하 담보부채 역시 2017년에는 '거주주택 마련'은 49.3%를 차지했지만 2021년에는 26.1%를 차지하는데 그쳤다.

반면 증권투자, 금융자산투자 등이 집계되는 신용 대출의 '기타 용도 등'은 그 비중이 2017년 14.8%에서 21.6%로 증가했다. 빚을 내도 거주지를 마련하기 어렵기 때문에 임대를 위한 대출이 늘어났으며, 단기간에 고수익을 노리며 '빚투'에 나서는 청년이 늘어난 것으로 풀이된다. 하지만 이미 집값이 사회초년생들이 감당하기 어려운 수준으로 치솟았고, 청년층 사이에서도 양극화가 심화하는 상황이다. 이를 해소하고자 부동산 영끌이나 주식, 코인 빚투에 나서는 청년들은 끊이지 않을 것으로 예상되고, 많은 빚을 떠 안게되는 청년들도 계속 늘어날 것으로 보인다. 정부도 청년 부채 문제의 심각성을 느끼고 나름대로 해결책을 마련 중이다. 최근 투자실패 등으로 손실을 본 저신용 청년들을 대상으로 이자를 감면해주고 재기하도록 지원하는 제도를 신설하기로 밝혀 큰 파장이 일었다. 금융위원회는 지난 7월 '금융부문 민생안정 과제 추진현황 및 계획'의 일환으로 청년·서민의 투자 실패 등이 장기간 사회적 낙인이 되지 않도록 지원하는 '청년특례 채무조정 제도'를 신설하겠다고 발표한 바 있다. 이 제도는 주식·암호화폐(가상자산) 등 위험자산에 투자했다 실패를 겪은 청년층이 신속하게 회생·재기하도록 지원하는 것을 골자로 한다. 기존 신청 자격에 미달하더라도 이자 감면, 상환유예 등을 지원하며 신용회복위원회에서 1년간 한시적으로 운영한다. 전문가들은 정부가 나서서 청년들이 무리한 대출을 받지 않고 위험한 투자로 나서지 않도록 관리해야 할 필요가 있다고 지적한다. 하준경 한양대 경제학부 교수는 "청년들이 집을 사야 하는 시기에 가격이 비싸 사지 못하니 빚투 등 위험투자에 나서게 되는 것"이라며 "또 최근 집값이 급등하니까 빚을 내서 집을 일단 사 놓고 집값이 오르길 기대하는 상황이 된 것이 청년 부채 증가의 가장 큰 배경이라고 볼 수 있다"고 진단했다. 이어 "영끌이나 빚투를 통해 생긴 빚을 탕감해주는 건 사회적 합의가 필요하겠지만, 근본적으로는 소득 수준을 고려해서 미래 소득을 평가해 감당할 수 있는 빚만 내도록 정부가 관리해야 한다"고 지적했다. 김정식 연세대 경제학부 명예교수도 "소득이 굉장히 낮은 사람들이 이미 대출을 받은 경우 변동금리 대출을 고정금리 대출로 갈아타는, 예를 들어 한국주택금융공사가 하는 안심전환대출 등을 활용할 필요가 있다"며 "일자리가 없거나 불안정한 청년의 경우 일자리를 구하고 난 뒤에 이자를 낼 수 있도록 하는 조치도 고려해볼 수 있다"고 전했다. ◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지

|