내우외환 韓경제, 극약처방 시급…텅빈 나라곳간·인플레는 딜레마[30조 슈퍼추경 초읽기②]

등록 2025-06-07 06:00:00 최종수정 2025-06-09 13:49:26

추경 실무협의 착수…日 버블붕괴 재현 우려도30조원대 슈퍼추경…적자국채 발행은 암초신용도 하락 우려…부작용 최소화 설계 필요

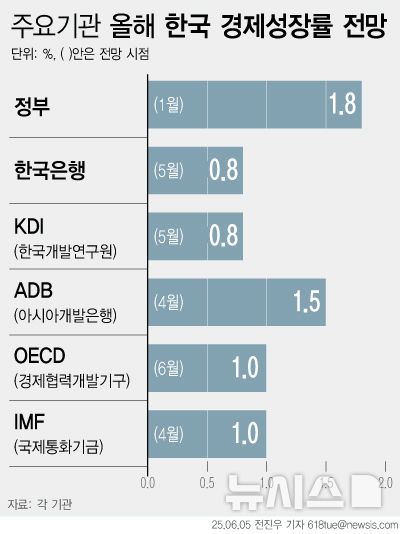

[세종=뉴시스]임하은 기자 = 올해 1분기 역성장과 세수 부족 전망, 대외 통상 충격 삼중고로 한국 경제가 악순환에 빠질 수 있다는 우려가 나온다. 거기다 한미 통상 협의가 좌초될 경우 미국의 '상호관세' 카드가 현실화돼 수출 중심 경제에 직격탄이 될 수 있다. 이재명 정부는 대규모 추가경정예산(추경)을 편성해 경기를 부양하겠다는 방침인데, 재원의 대부분을 적자국채 발행으로 메꿀 수밖에 없는 나라 곳간 사정은 첫 경제 시험대가 될 전망이다. ◆추경 실무협의 착수…일본 버블붕괴 재현 우려도 7일 정부에 따르면 기획재정부는 최근 2차 추가경정예산과 관련한 부처간 실무협의에 본격 착수했다. 유병서 기재부 예산실장은 지난 5일 각 부처 기획조정실장회의를 주재하고 경기·민생 진작 방안을 논의했다. 이재명 대통령이 지난 4일 취임 첫날부터 비상경제점검 태스크포스(TF)를 가동해 당장 시행할 수 있는 경제 회생 정책으로 추경 편성을 들면서 부처별 실무 논의에 속도가 붙었다. 최근 한국 경제 상황은 불확실성과 복합위기에 직면해 있다. 지난 1분기 국내총생산(GDP)은 -0.2%로 역성장을 찍었고, 국제통화기금(IMF·1.0%)·경제협력개발기구(OECD·1.0%)·한국개발연구원(KDI·0.8%) 등 국내외 주요 기관은 올해 성장률 전망치를 0.8%~1.0%로 줄줄이 낮췄다. 여기에 한미 통상 협의가 난항을 겪으면 미국의 상호관세 폭탄이 현실화해 수출 중심 경제에 직격탄이 될 수 있다. 관세 충격이 현실화하면 기업 실적 악화-내수 침체-세수 부족으로 이어지는 '역(逆)성장 악순환'이 가속할 수 있다. 일각에서는 1990년대 일본 버블 붕괴의 축소판이 재연될 수 있다는 우려도 나온다. 한국은행은 최근 발간한 보고서에서 우리 경제가 부채·인구·기술구조 등의 측면에서 1990년대 초반 일본의 버블경제 붕괴 전후와 닮았다고 분석하면서 저성장 위기에 대응할 전향적 구조개혁이 필요하다고 제언했다.

◆30조원대 슈퍼추경…적자국채 발행은 암초 이런 가운데 이재명 정부는 경기 하방 압력을 완화하기 위해 30조원대 규모의 추경을 편성해 극약처방에 나선다. 방향은 내수 부양과 민생 안정, 통상 리스크 대응 등으로 구성될 가능성이 높다. 이 대통령은 첫 비상경제점검TF에서 추경을 위한 재정 여력과 추경이 가져올 즉각적인 경기 진작 효과 등을 점검했다. 대규모 재정 투입을 통해 정부 주도의 경제난 극복에 나서겠다는 방침인데, 재원 마련은 난제다. 윤석열 정부 때 80조원이 넘는 '세수 펑크'가 난 데다 올해 1∼4월 국세수입 진도율은 37.2%로, 최근 5년 평균 대비 1.1%포인트(p) 낮다. 지난해 기업 실적 증가로 법인세수가 증가했지만 올해 기업실적 전망이 하향조정됐고 트럼프 관세정책 불확실성이 지속돼 8~9월 법인세 중간예납 실적을 두고 봐야 하는 상황이다. 세입 기반 없이 재정 투입을 늘리면 국가채무는 늘어날 수밖에 없다. 정부가 재원을 재정 적자를 메꾸기 위해 발행하는 '적자 국채'로 충당하게 되면서다. 이미 시행한 1차 추경으로 인해 올해 국가채무는 1280조8000억원으로 늘었다. 정부는 국내총생산(GDP) 대비 국가채무 비율을 48.4%로 전망하고 있다. 여기에 30조원대 추경을 적자국채로 다량 조달하면 국가채무비율은 50%에 육박할 가능성이 높다. 국회예산정책처는 올해 초 내놓은 장기재정전망 보고서에서 GDP 대비 국가채무비율은 2030년 55.3%에 이를 것으로 내다봤다. 지난해 국가채무 중 세금으로 갚아야 하는 적자성 채무는 전체의 68.5%(781조3000억원)으로 나타났다. 올해 1차 추경을 포함한 한국의 적자성 채무는 전년보다 11.8% 증가한 885조4000억원으로 관측됐는데, 이렇게 되면 그 비중이 전체 채무의 70%에 육박하게 된다. 올해 대규모 추경을 편성하면 적자성 채무의 비중은 70%를 넘을 가능성이 높다.

◆국가신용도 하락 우려…부작용 최소화 설계 필요 국가부채비율이 높아지면 국가신용도가 떨어진다. 한국의 국가채무비율은 주요 선진국에 비해 낮은 편이지만 통화 발행을 통해 부채를 상환할 수 없는 비기축통화국이라는 점이 다르다. 재정건전성이 지속적으로 악화해 국가신용등급 하락으로 이어지면 국가 전체의 대외신인도 저하로 이어진다. 이는 외국인 투자자 이탈과 국채금리 상승, 기업 자금 조달을 위한 회사채 발행금리 상승 등으로 이어져 복합적인 경제 리스크 요인으로 작용하게 된다. 추경으로 시중에 재정이 풀리면 물가 상승과 부동산 시장 불안 등의 부작용도 발생할 수 있다. 단기적으로 경제를 부양시킬 수 있지만 부작용을 막기 위한 정교한 설계와 속도조절이 필요하다는 지적이다. 정규철 KDI 경제전망실장은 "재정을 썼을 때 경기를 부양시키는 효과도 있겠지만 그 비용도 분명히 같이 고려해야 한다"며 "경기의 불확실성이 높아 예상보다 (경기 흐름이) 안 좋게 갈 가능성도 충분히 있지만 이미 (1차 추경을 통해) 확장적으로 가고 있기 때문에 추경에 신중할 필요가 있다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지

|