주담대는 6억까지…디딤돌·버팀목 대출 한도 최대 1억 낮춰[주간 부동산 키워드]

등록 2025-06-28 06:00:00 최종수정 2025-06-28 06:04:24

수도권 다주택자 주택 구입 목적 주담대 금지1주택자 6개월 내 기존 주택 처분해야 미적용생애최초 LTV 80%→70%…정책대출 한도 축소

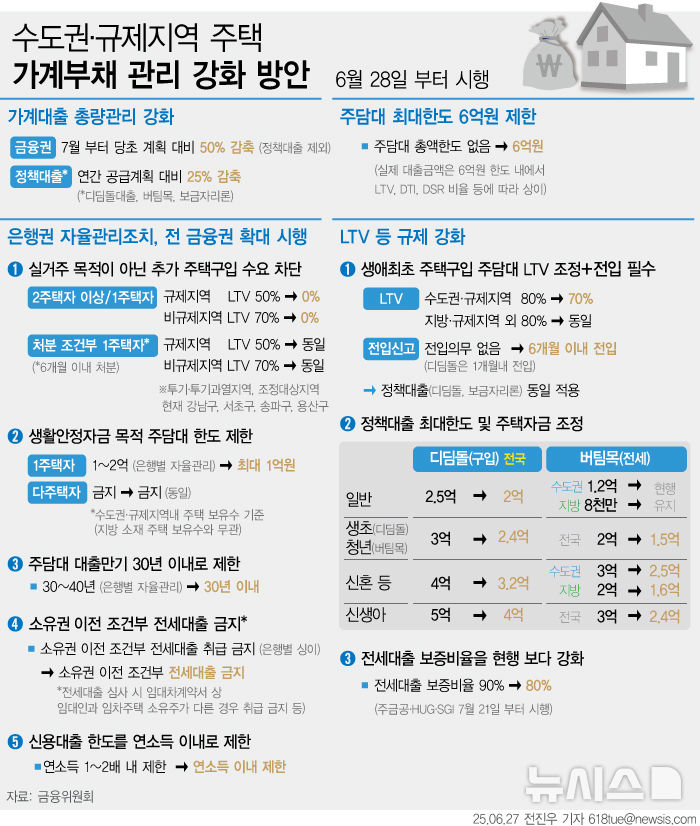

정부의 가계부채 관리 방안에 따라 28일부터 수도권과 규제 지역 내 주담대 규제가 대폭 강화된다. 이번 가계부채 관리 방안으로 가장 큰 대출규제를 받는 것은 다주택자다. 수도권·규제지역 내에서 2주택 이상 보유자는 추가 주택을 구입하기 위한 주담대가 금지된다. 1주택자가 기존 주택을 처분하지 않고 추가 주택을 구입 하는 경우도 마찬가지다. 수도권·규제지역 내 주택을 2채 이상 보유한 차주는 해당 주택들을 담보로 한 생활안정자금 목적 주담대도 받을 수 없게 된다. 1주택자의 경우에도 다주택자가 될 여지를 차단하기 위한 규제가 적용된다. 기존 주택을 6개월 이내에 처분할 경우에만 무주택자와 동일하게 비규제지역 LTV 70%, 규제지역 LTV 50%가 각각 적용된다. 갭투자를 통한 주택 구입 목적의 주담대도 제한된다. 이를 위해 수도권·규제지역내 모든 주택구입목적 주담대의 최대한도는 6억원으로 제한되며 소유권 이전 조건부 전세대출이 금지된다. 수도권·규제지역내 주담대 대출만기는 30년 이내로 제한되며 주담대를 받은 경우 6개월 내 전입의무도 생긴다. 위반하면 대출금이 즉시 회수되고, 향후 3년간 주택 관련 대출이 제한된다. 생애 최초 주택구입 목적 주담대의 LTV는 현행 80%에서 70%로 축소된다. 아파트 감정가격이 5억원이라면 과거에는 최대 4억원의 주담대를 받을 수 있었으나 이날부터 3억5000만원으로 줄어든다. 신혼부부 및 신생아 가구 등을 대상으로 한 정책대출도 대상별로 축소된다. 디딤돌 대출의 경우 일반 대출이 2억5000만원에서 2억원으로, 생애최초는 3억원에서 2억4000만원으로, 신혼 대출은 4억원에서 3억2000만원으로, 신생아 대출은 5억원에서 4억원으로 각각 줄어든다. 이번 조치는 기존에 대출을 받았더라도 증액하거나 타행으로 대환한 경우에도 적용된다. 증액 없이 기한만 연장하거나 금리, 만기 조건만 변경되는 재약정 및 자행 대환의 경우 강화 이전의 규정이 적용된다. 지난 27일 이전에 주택 매매 계약이 이뤄졌거나 입주자 모집공고가 이뤄진 주택 분양의 중도금·이주비 대출에 대해서는 강화된 대출 규제 대상이 아니다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지

|